应收账款:造假者的小辫子

我们来学习资产负债表中最有意思的一个模块,经营相关的资产,包括的会计科目有:应收票据、应收账款、其他应收款、应收利息、应收股利、预付账款等等。

这些科目,都是用来记录公司在日常经营活动中产生的交易情况。我们知道,公司每卖出一件商品,要么收到现金,计入货币资金;要么就是收到别人的「欠条」,计为应收票据,应收账款等。

实际上,凡是别人欠你的,在会计上都可以记作「应收」科目。比如:别人借你的钱没还,可以记在「其他应收款」里面;如果该给的利息没给你,那就记在「应收利息」里;如果是该收的分红还没收到,那就记作「应收股利」等等。

之所以说经营相关的资产比较有意思,是因为,通过这些数据我们不仅可以判断一个公司在上下游中的地位,还可以找到公司财务造假的蛛丝马迹。

今天,我就先给你介绍应收账款这个概念。

一、权责发生制与应收账款

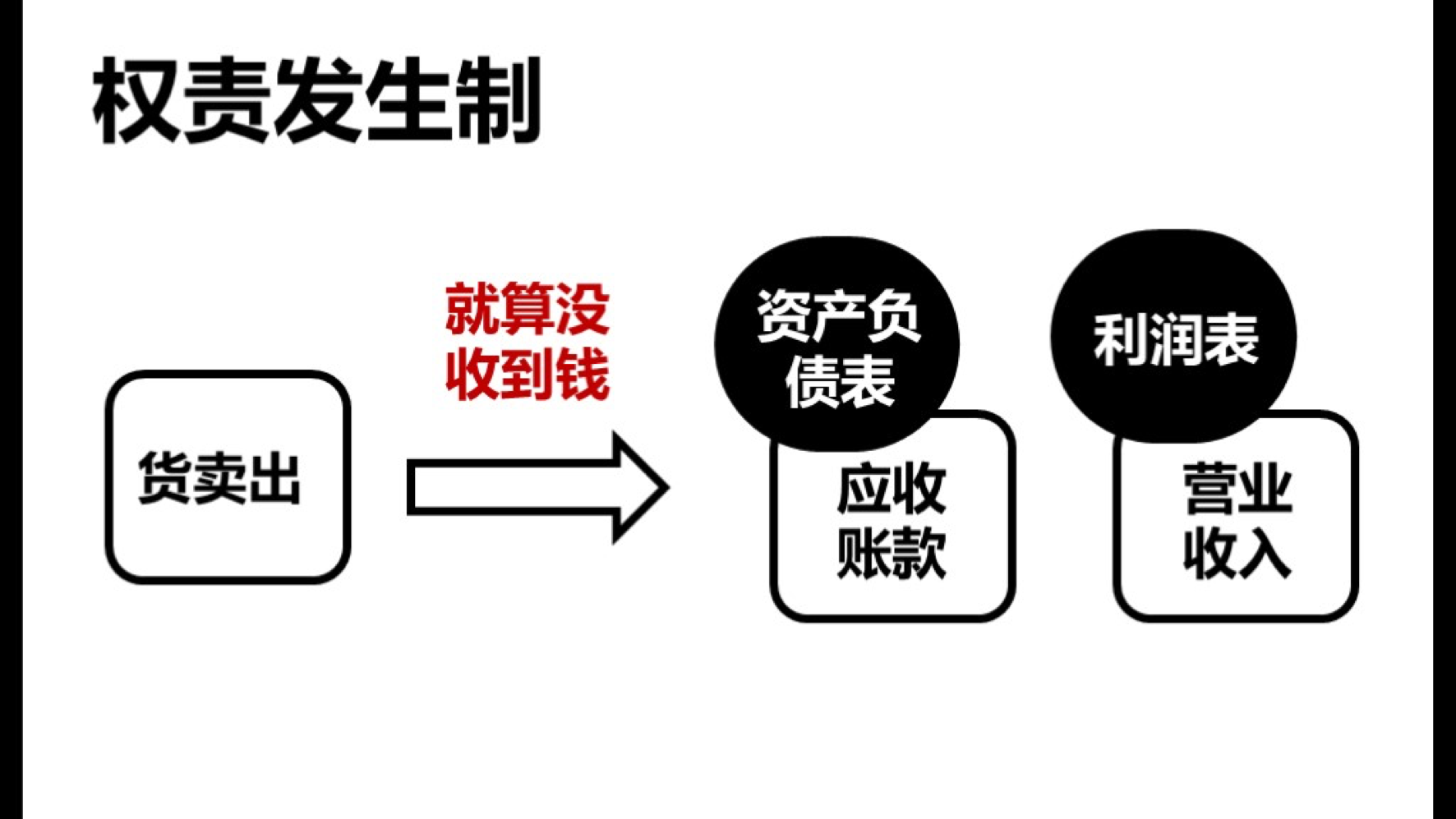

在真实的商业环境中,并不像我们平时经常说的「一手交钱,一手交货」。大部分时候,都是买家先拿货,过一段时间,也就是我们常说的「账期」之后再付款。这样就产生了「应收账款」。

目前通行的会计准则都是「权责发生制」。也就是说,只要把货卖出去了,就算钱没有收到,在资产负债表上记作「应收账款」,但是在利润表上,基本上就可以确认为「营业收入」了。

这种会计制度的好处是,能够比较客观地反映企业的真实经营情况。但是,任何会计制度都有自己的漏洞。很多人会利用权责发生制,采取赊销的方式,虚增收入,做高利润。这样会使得,公司的利润表非常好看;但是,一定会积累大量的应收账款。这就是我常说的「造假者的小辫子」。

历史上,很多公司都在应收账款这个科目上栽了跟头,比较有名的是曾经的超级大牛股四川长虹。最高时,长虹的应收账款高达 45 亿元,后来一口气计提了 37 亿的坏账。相当于把之前多年

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...