固定资产:尔康制药是怎么毁掉的?

我们正式从「经营相关的资产」进入到「生产相关的资产」。生产相关的资产包括:固定资产、在建工程、无形资产、商誉、上期待摊费用和递延所得税资产等科目。这些资产,主要是由现金流量表中,投资活动现金流部分「购建固定资产、无形资产和其他长期资产支付的现金」常年累计而成的。今天,我以尔康制药为例,给你介绍下尔康制药是如何在固定资产上进行财务舞弊并栽了跟头的。

一、优秀得不太真实的尔康

今天我要给你讲的尔康,跟《还珠格格》中的尔康可没有什么关系,是一家曾经名噪一时的制药公司。

在出事之前,尔康制药是国内公认的品种最齐全的药用辅料龙头企业,也是国内少数几家拥有新型青霉素类抗生素——磺苄西林钠原料药和成品药注册批件的企业之一。

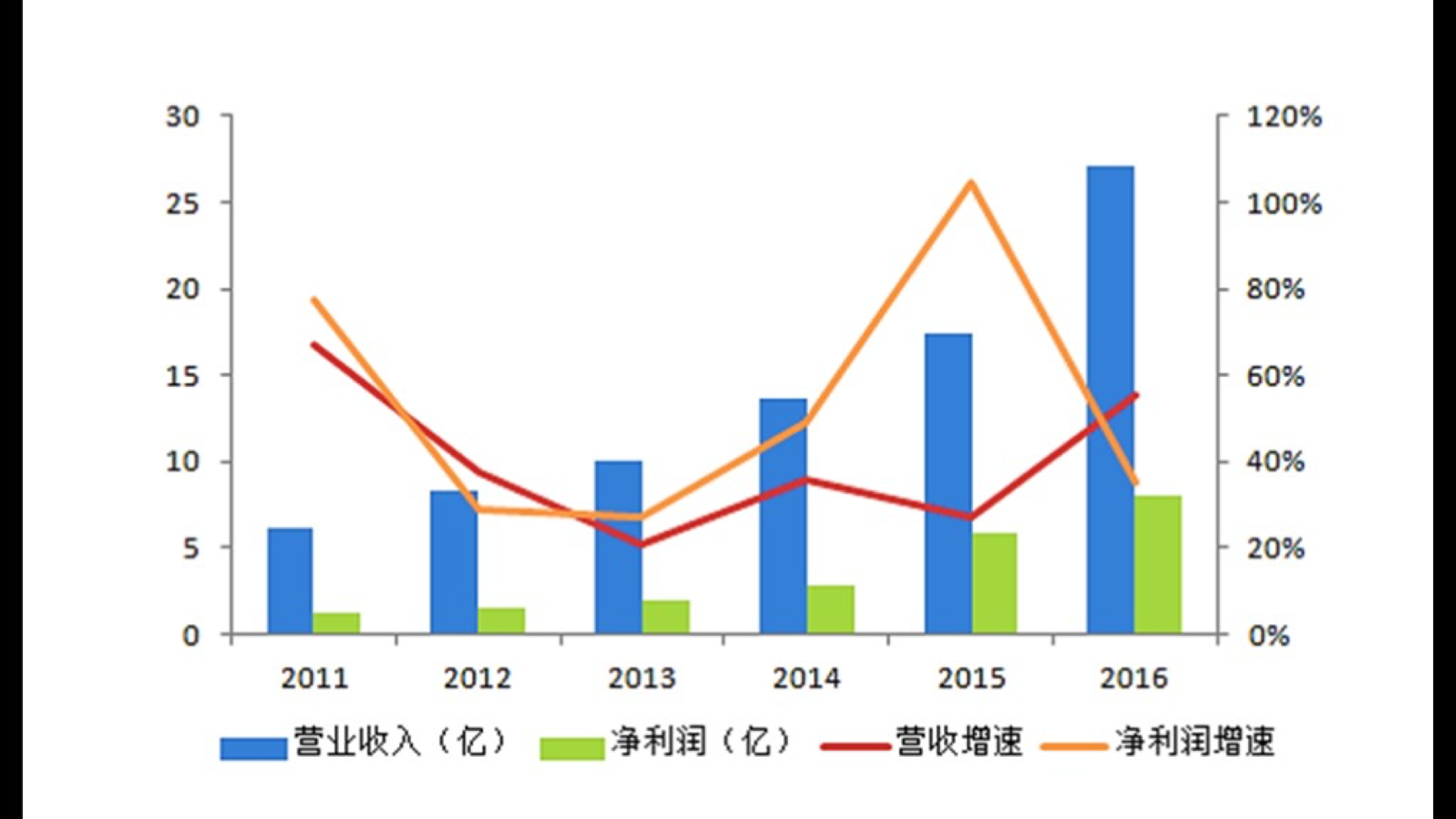

自从 2011 年上市之后,公司业绩像开了挂一样突飞猛进,营业收入从 2011 年的 6.08 亿,猛增到 2016 年的 27.1 亿,增长了将近 5 倍,复合增长率达到 34.8 %;净利润从 2011 年是 1.18 亿,增长到 2016 年的 7.95 亿,增长了 7 倍,复合增长率高达 46.5 % 。而市值也从上市时的 40 亿上涨到最高时的 460 亿,增长了 11 倍。

正因如此,2017 年 5 月,尔康制药被《证券时报》纳入了「漂亮 50 」名单。「漂亮 50 」原本是美国股市的非正式术语,用来指上世纪六十和七十年代在纽约证券交易所交易的50只备受追捧的大盘股。在中国,被纳入「漂亮 50 」的条件也非常苛刻:不仅要求盈利增长稳定,还要求估值合理,发展前景广阔。你可以这么理解,「漂亮 50 」相当于就是资本市场里的「校花 50 」,是市场给予一家上市公司的最高评价。

但是,谁也想不到,这么一家优秀到令人嫉妒的公司,竟然走上了财务造假的歧途。

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...