金融资产:上市公司买股票算什么?

在资产负债表中,无论生产性资产,还是经营性资产,都有可能成为企业调节利润甚至进行财务舞弊的工具。那么,对于金融类企业,他们会在哪些会计科目上动手脚呢?打开任何一家金融类上市公司,无论是银行、保险、券商还是信托,你会发现他们的财务报表上,既没有太多的应收账款和存货,也没有太多的固定资产,无形资产,更多的是一些投资性资产,包括交易性金融资产、持有至到期投资等等。所以,研究这些科目的变化,对了解这些企业的经营状况有很大帮助。下面我就给你讲讲资产负债表中的第四类资产,投资相关的资产。

一、金融资产的分类

投资相关的资产分为两类,一类是金融资产,另外一类是长期股权投资。今天我先给你介绍下金融资产。

按照最新的会计准则,金融资产应当在初始确认时划分为四小类:

(一)以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产;

(二)持有至到期投资;

(三)贷款和应收款项;

(四)可供出售金融资产。

不同性质的公司,这几类资产的构成比例是不同的。

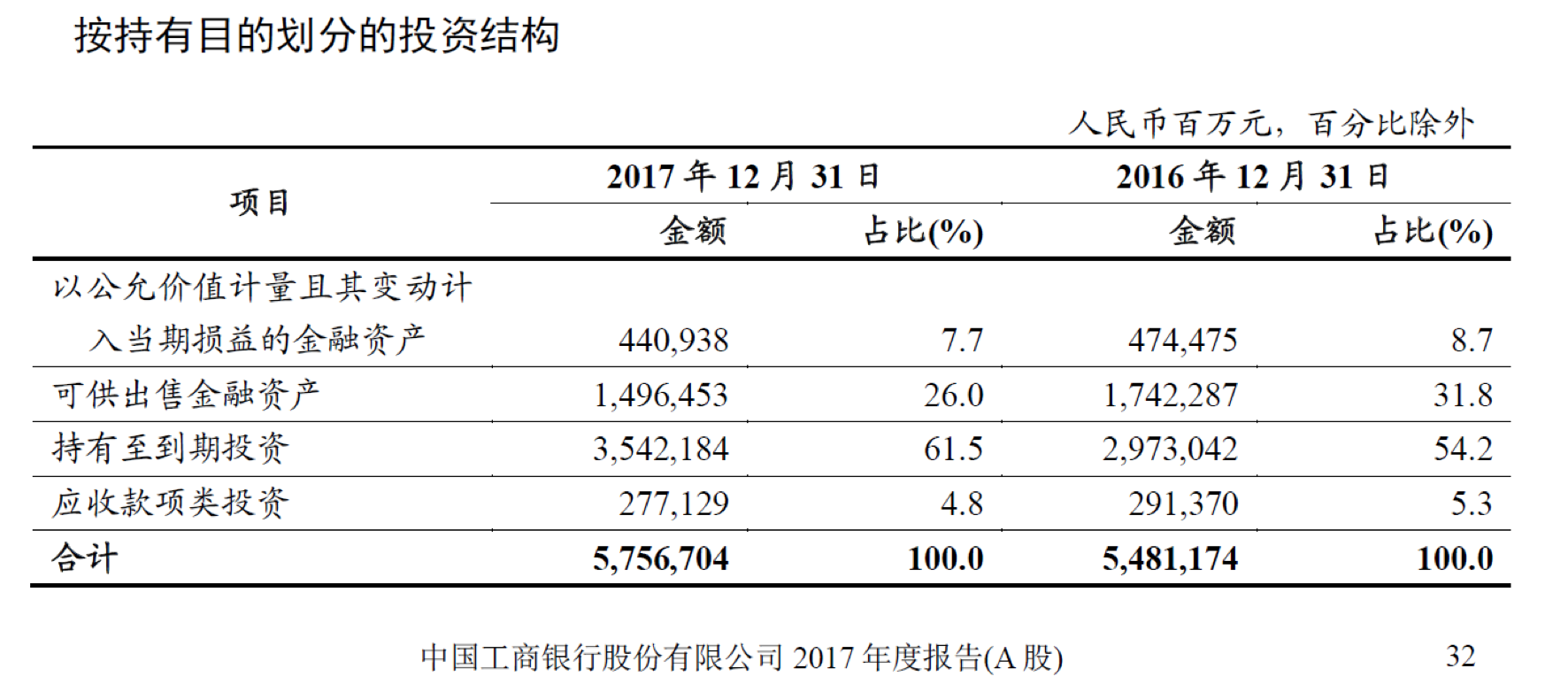

比如,工商银行的投资性资产中,主要以持有至到期投资为主,占到所有投资性资产的 61.5%。

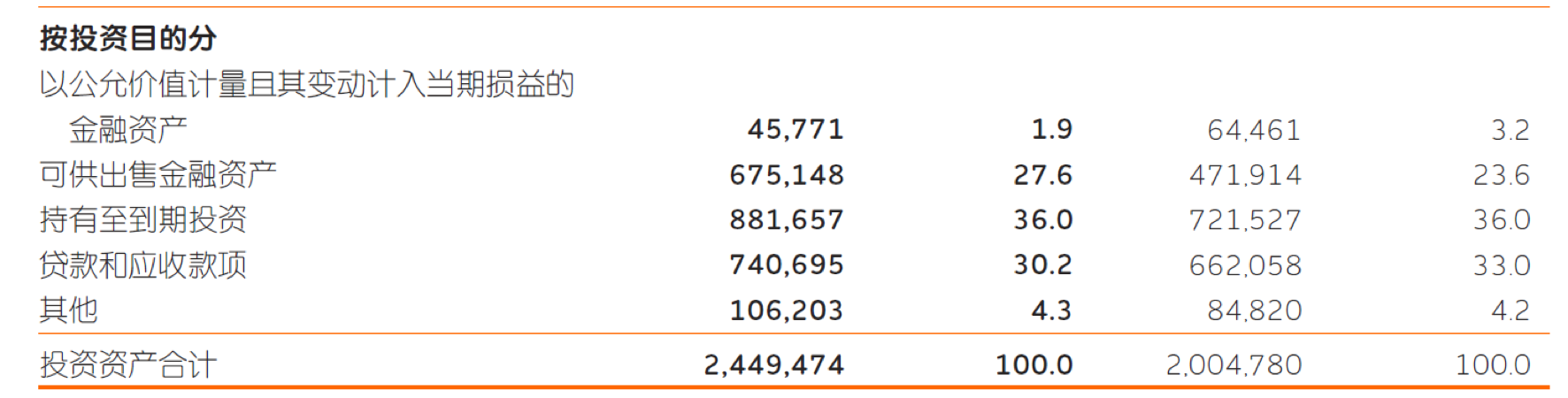

中国平安的投资性资产中,除了交易性金融资产最少外,其他资产比较平均。

格力电器作为一家制造业企业,金融资产更多是一些贷款及垫款,还有一些可供出售金融资产。

![]() (本章节未完结,点击下一页翻页继续阅读)

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...