长期股权投资:收购了一家公司怎么算?

学习「商誉」的概念时,我们知道,商誉的形成都来自于并购。所以,我们说「无并购,不商誉」。实际上,在收购项目的过程中,还会导致资产负债表中的另外一个科目也出现变动,那就是「长期股权投资」。长期股权投资,我们一般简称为「长投」,涉及到非常多的概念和会计操作。

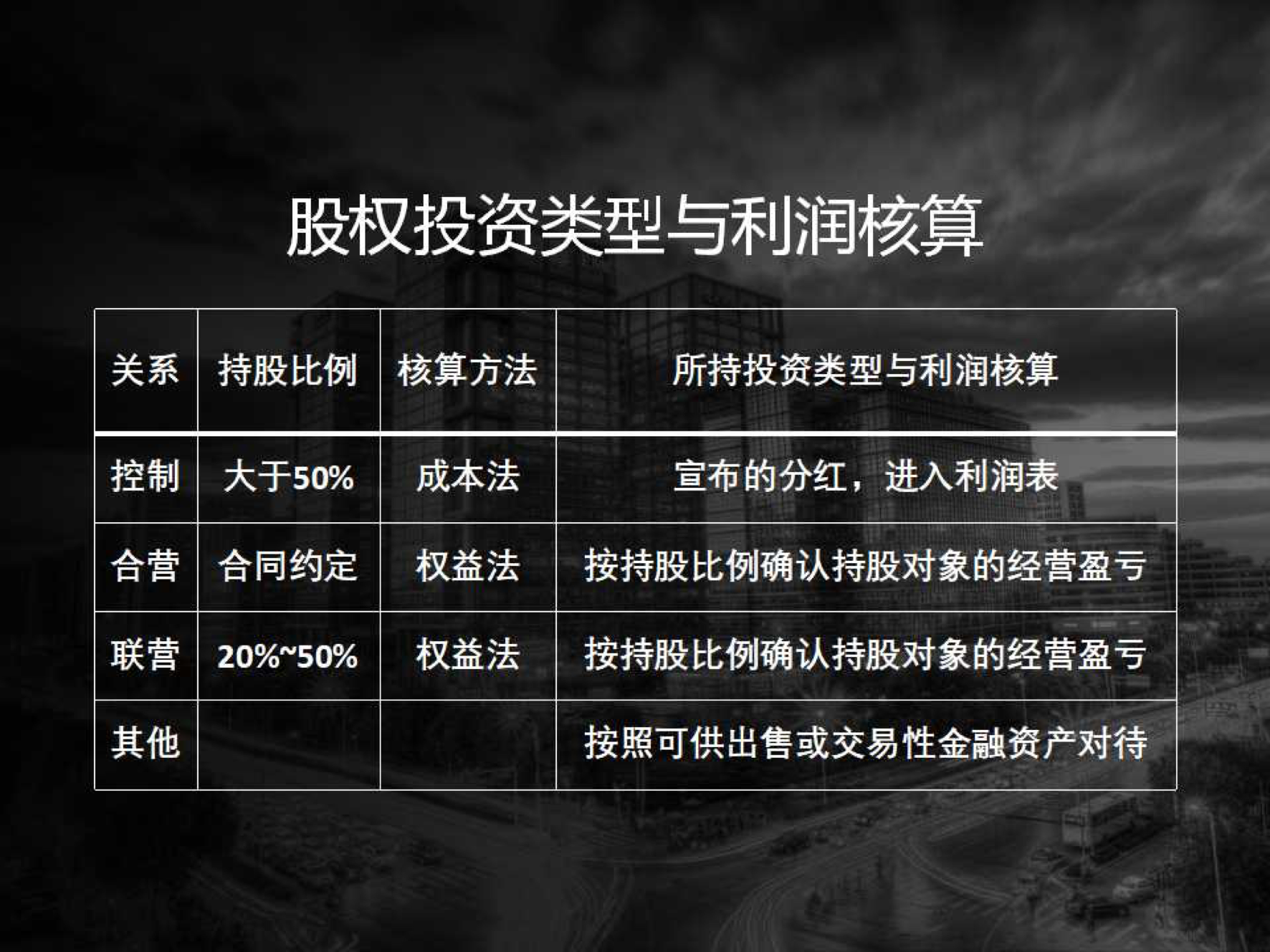

一、长投的4种情形

按照 2014 年 7 月 1 日实施的新会计准则,一个公司对其他公司的股权投资可分为以下四种情况:

1、控制

当投资企业直接拥有被投单位 50% 以上的具有表决权的股份,或者虽然投资比例没达到 50%,但是具有实际控制权时,就说明投资企业对被投资具有控制权,被投企业是投资企业的子公司。

比如,A 公司持有 B 公司 51% 的股份,那么就说明 B 是 A 的子公司。如果 A 持有 B 公司 100% 的股权,那么 B 就是 A 的全资子公司。

2、合营(共同控制)

合营又叫作共同控制,一般须满足以下条件:

(1)任何一个合营方都不能单独控制合营企业的生产经营活动。

(2)涉及合营企业基本经营活动的决策,需要各个合营方一致同意。

(3)各个合营方可能通过合同或协议的形式,任命其中的一个合营方对合营企业的日常活动进行管理,但他必须在各合营方已经一致同意的财务和经营政策范围内行使管理权。

3、联营(重大影响)

如果投资企业对被投企业的财务和经营政策有参与决策的权利,但是不能最终拍板敲定,那就说明投资企业对被投企业有「重大影响」,被投企业是投资企业的「联营企业」。

在这种情况下,一般投资企业的持股比例在 20%-50%。如果持股比

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...