案例解析:雅戈尔几十亿票百亿的惊人操作(下)

之前我分析过雅戈尔为什么突然对所投资的中信股份计提了 33 亿的减值。实际上,这个问题所涉及的,只不过是一个可供出售金融资产的概念而已。

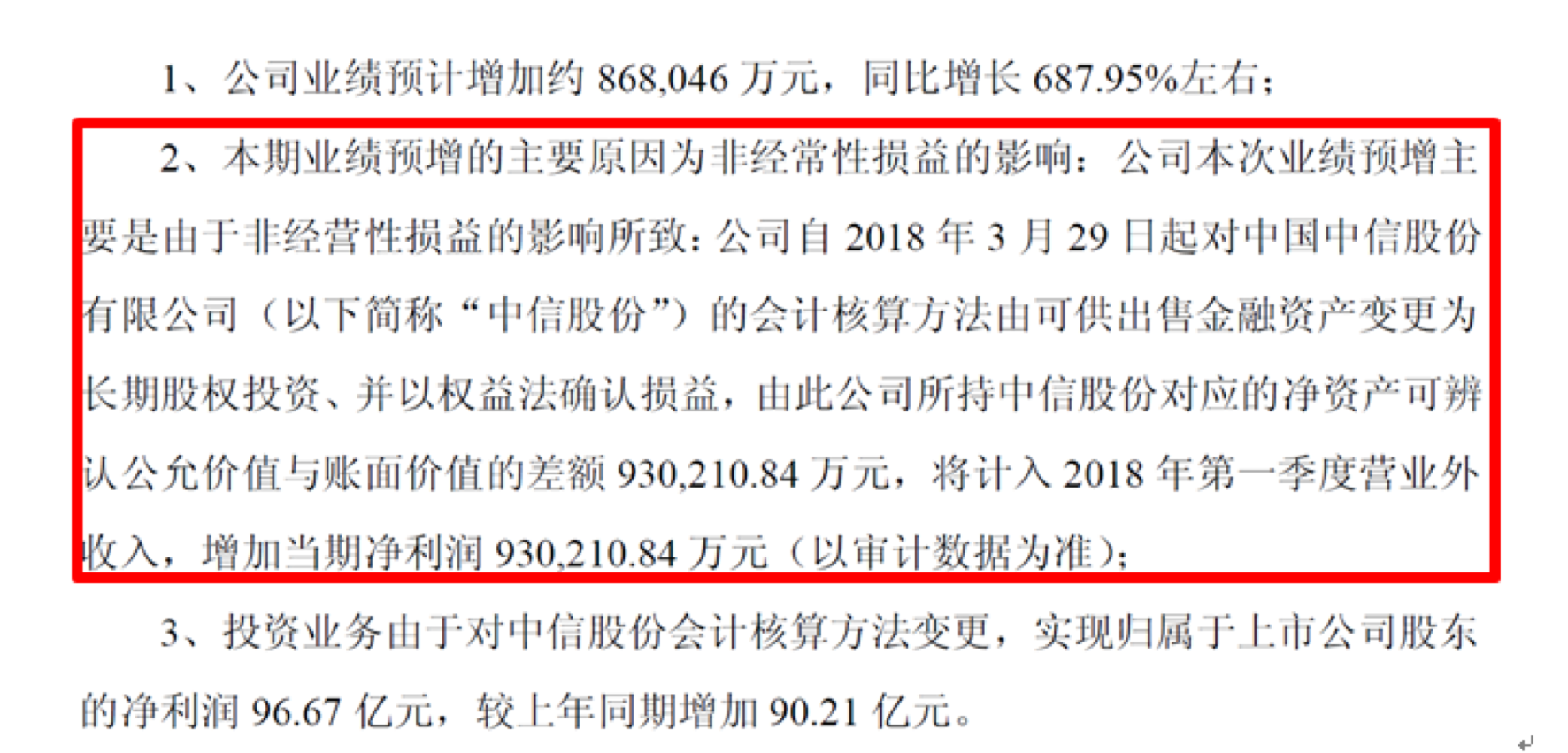

现在我来继续帮你你分析,为什么后来雅戈尔只是将中信股份的核算方法,由可供出售金融资产变更为长期股权投资后,就可以将当期利润增厚了 93.02 亿。

一、雅戈尔做了两件事,对中信股份构成「重大影响」

首先我们要知道的是,在什么情况下,可以将可供出售金融资产转换为长期股权投资?

根据会计准则,假设 B 是 A 的金融资产,如果 A 继续增持 B 的股份,使得 A 对 B 构成控制、合营或重大影响中的一种,那么 A 就可以将 B 从金融资产转换为长期股权投资。

通过前面的学习,我们知道了,最容易实现的是, A 对 B 造成重大影响,也就是将 B 变成 A 的联营企业。

那么,雅戈尔究竟是否对中信股份构成了重大影响呢? 2018 年,雅戈尔做了两件事情,对中信股份构成了重大影响。

第一,2018 年 1 月前后,雅戈尔耗资 1.1 万港元,折合人民币 8800 元,通过二级市场追加买入 1000 股的中信股份,从而使得对中信股份的持股比例由之前的 4.99% 提高到了 5%。

第二,2018 年 3 月 20 日,雅戈尔副总经理兼财务负责人吴光幼成为中信股份的非执行董事。

由此可见,虽然雅戈尔进行了增持,但是持有的中信股份比例并不高,只有 5%。但是,对于上市公司来说,持股超过 5% 的股东就算得上大股东了。这也是雅戈尔能够向中信股份派出非执行董事的关键原因。而是否对董事会有影响,是判断股东对一个公司是否有重大影响的重要指标。

综合上面的分析,我们就可以判定,根据会计准则,雅戈尔对中信股份构成了重大影响。

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...