所有者权益:为什么上市公司热衷于高送转?

我们来讲资产负债表的「所有者权益」部分。

2017 年 4 月 8 号,证监会主席刘士余在一次会议上表示,「10 送 30」的高送转方案在全世界罕见,必须列入重点监管范围。

这番言论一出,市场一片哗然。按理说,上市公司给股东送股,应该是一件好事。虽然,送股不像现金分红那样给出实质性利益,但能送总比一毛不拔要好。更何况,每次只要一家公司宣布高送转之后,股价就会大幅上涨,说明市场也是欢迎高送转的。

那为什么监管层还要加大监管呢?反过来说,为什么上市公司又热衷于高送转呢?学完这节课,你就能找到答案。

一、所有者权益

所有者权益,也叫股东权益,同时也是我们最常说的「净资产」,是由公司总资产减去总负债得出来的。

这个部分的会计科目包括:实收资本(股本)、资本公积、盈余公积、未分配利润,其他综合收益、少数股东权益等。

1、实收资本

首先,我们来了解下什么叫实收资本。

实收资本,也叫「股本」,还叫「注册资本」。比如,贵州茅台的总股本是 12.56 亿,说明注册资本就 是 12.56 亿元。

如果一个公司的股本,在年初和年末的余额相同,说明这一年里没有发生送股、增股、增发等行为。

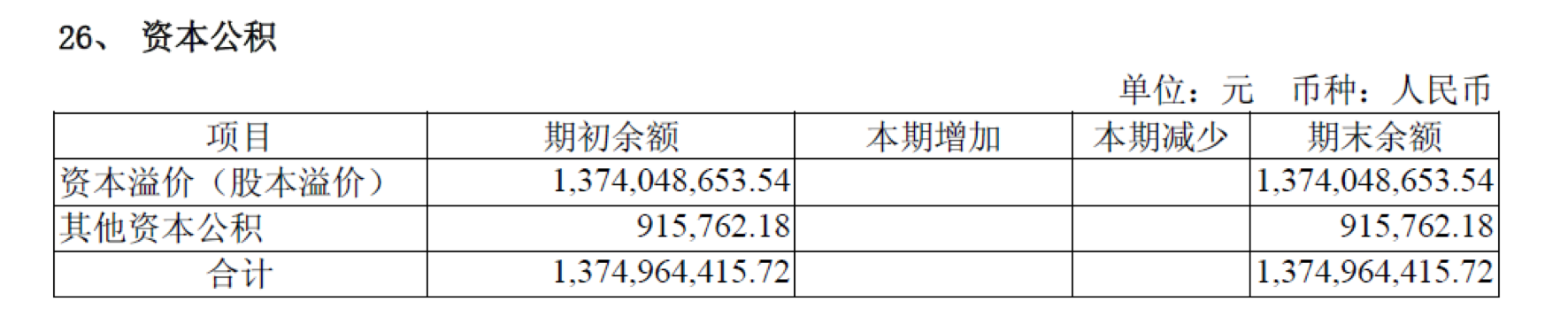

2、资本公积

资本公积(capital reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

大部分情况,都是在股东出资时,股本溢价所产生的。如果公司的注册资本是 1 亿元,但是股东出资 5 亿元,那么多出来的 4 亿元就是资本公积。

以茅台为例,截至到 2017 年年底,它的资本公积为 13.95 亿,其中 99% 都来自于股本溢价。

资本公积可以用来转增

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...