其他经营收益:人民币贬值,航空股为何暴跌?

最近,伴随人民币连续贬值,出口型企业股价暴涨,比如纺织股;而进口型企业的股价却不断暴跌,比如航空股。人民币贬值真的会对这些企业的业绩产生那么大的影响吗?在利润表上,究竟该如何计量人民币贬值所带来的影响呢?

一、其他经营收益的简介

在充分了解「营业总收入」和「营业总成本」后,你可能会很自然地想到,用营业总收入减去营业总成本,应该就是营业利润了吧?

实际上并不是。

在利润表中,还有一个部分叫「其他经营收益」。

用营业总收入减去营业总成本,再减去其他经营收益,才能得到营业利润这个关键指标。

其他经营收益包括了:公允价值变动收益、投资收益、汇兑收益这三块内容。

其中,公允价值变动收益和投资收益,在前面的课程中我都给你或多或少地提到过。下面我们再来回顾一下。

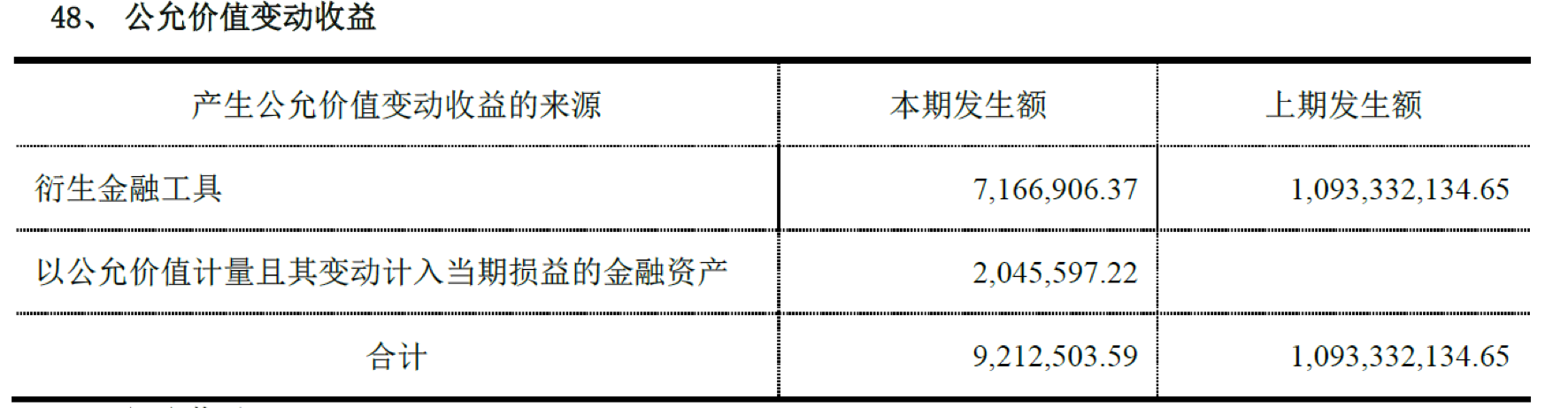

公允价值变动收益,是指交易性金融资产变动和以公允价值模式计量的投资性房地产本期变动所产生的。所以,公允价值变动损益这个科目的变化,主要来自于资产负债表中的「交易性金融资产」以及「投资性房地产」这两个科目。

以下是格力电器 2017 年公允价值变动收益的组成:

投资收益,包括对外投资分得的股利;持有债券收到的利息;股权投资到期收回的对价或到期前转让的价格与投资的账面价值的差额。

在这里,特别值得注意的是,合并利润表中的投资收益,主要来自于对合营或联营其他的投资,按照权益法所获得的投资收益。所以,「投资收益」这个

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...