存货:獐子岛的扇贝去哪儿了?

我先给你说一个离奇的故事。2014 年 10 月份,上市公司獐子岛突然对外宣布,他们养在海底的,价值 10 亿元的扇贝一夜之间全都消失了,而且完全不知所踪。这一消息公布后,资本市场一片哗然。要知道,獐子岛一年的净利润不到 1 个亿,一下子跑掉了 10 个亿的扇贝,这不就意味着,这 10 年都白干了吗?虽然当时整个市场处于牛市当中,但獐子岛的股价在复牌后还是出现了连续跌停。獐子岛坑了很多股民,包括一些知名的投资机构,大家怨声载道。但实际上,这件事所涉及的,不过是一个简单的财务概念——存货。我们来来讲讲如何通过深入研究一家公司的存货来防止踩雷。

一、行业不同,对存货的分类不同

存货,是指企业在日常生产活动中产生的用来出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品等等。

不同企业,对存货的定义和分类的侧重点会略有不同。

比如,茅台非常明确地将存货分类为:原材料、自制半成品、在产品、库存商品、周转材料这5种。

此外,还按照存货分类详细列出了具体的数额:

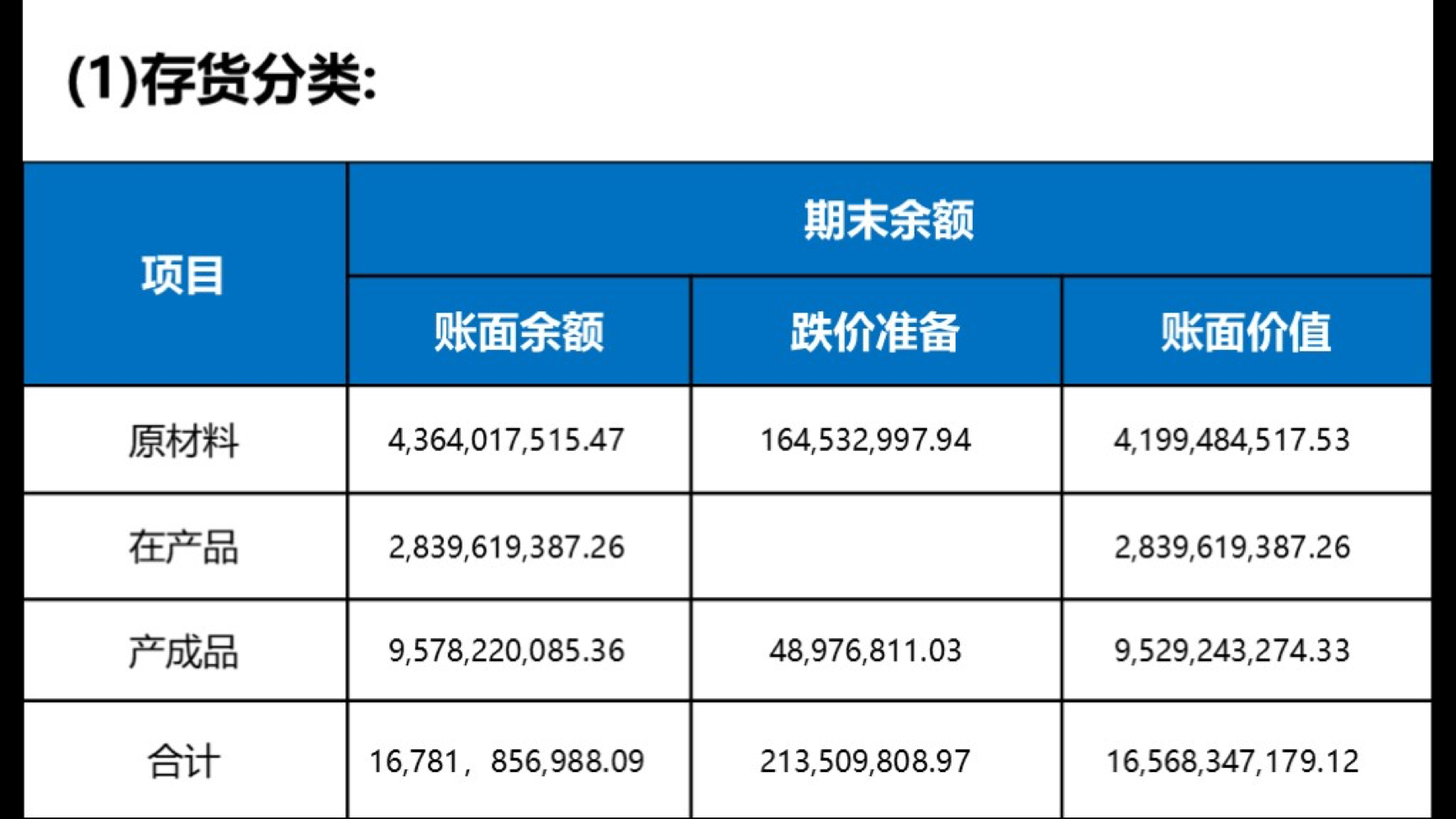

而格力电器只将公司的存货分为原材料、在产品、产成品这三大类。

前面的课程,我给你分析的东方园林,是一家工程类的公司,它对存货的定义又和茅台以及格力有所不同。

东方园林在 2017 年财报中将存货分类为:消耗性生物资产、原材料、周转材料、在产品、库存商品、已完工未结算产值等。

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...