2019 年已至,1 月 4 日央行已经宣布全面降准 1%。我们之前在讲货币政策时讲到,央行会通过三种手段进行货币政策调控,包括调整存款准备金率、调节贴现率、公开市场操作。其一调整存款准备金率已经出手,在年内实行降息也是大概率事件,2019 年已经确定了货币政策的结构性宽松基调。调整贴现率也就是我们常说的降息和加息,今天我们来做一个辩证的思考,看看央行是如何决定公布的贴现率呢?

01 市场利率的决定

我们在【微观篇】的《借钱为什么需要付利息?》一节中讲了利息是对延迟满足和延迟消费的补偿;而市场的均衡利率是由市场内借款的供需决定的。

在宏观的市场情况好,市场上投资机会很多,随便把钱放到市场上就能赚很多,那这时候的利息就会比较高。

反之,如果宏观市场情况不好,市场上投资全是坑,很少能赚钱,那这时的利息就会比较低。与之对应的是,银行也会降低利息,因为人们都偏向于谨慎投资,而愿意把钱存入银行,银行不用付出多少代价,人们就愿意把钱存进来。

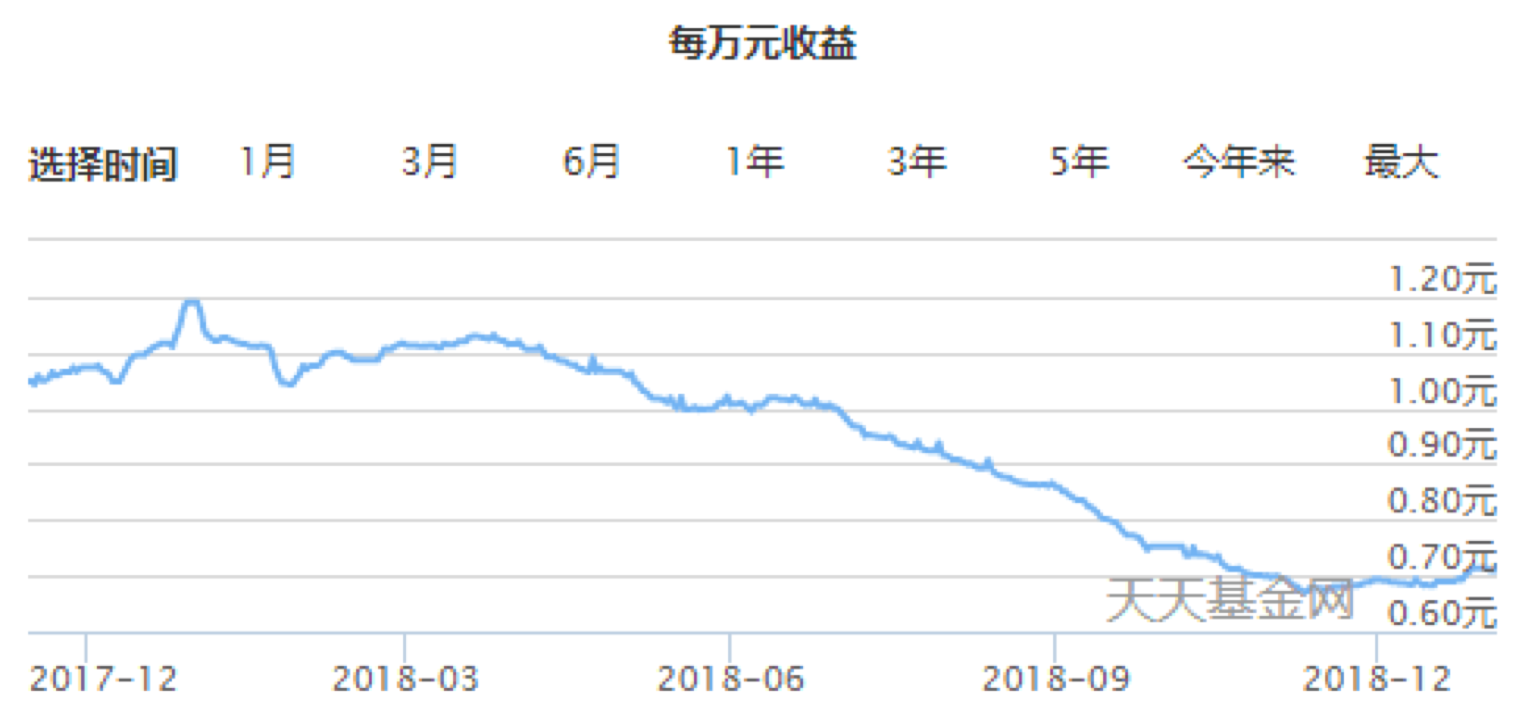

比方说 2018 年,我国经济下行压力比较大,市场比较悲观,对应的就是市场利率就会比较低。我们可以看到各种理财产品,也包括余额宝的回报率持续走低的现象。

补充一句,余额宝属于货币基金,投资的标的主要是银行间市场拆借和短期票据,反应的就是银行间拆借市场的利率变化。

我们前面说央行调整贴现率是货币政策手段,这是主流经济学界的说法,基本上经济学基础的教科书也是这么教的。

另外需要说明西方经济学叫调整贴现率,在我国是说调整「基准利率」,这是央行决定的利率,与之对应的是商业银行间利率叫「零售利率」。

所以,每次调息调的是调的是贴现率(既不是存款利率、也不是贷款利率),我们之前讲过,央行会充当商业银行的最后贷款人,贴现率是央行借给商业银行的贷款利率。

贴现率上调,贷款利率、存款利率都会随之上浮。

我们今

(本章节未完结,点击下一页翻页继续阅读)

正在加载...

正在加载...