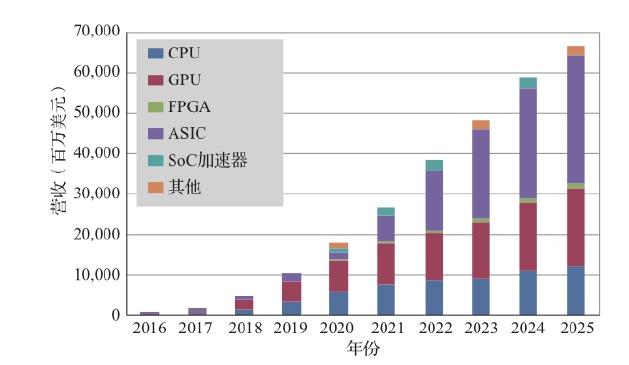

根据美国市场调研公司 Tractica 的预测,深度学习加速器的市场规模将在 2025 年达到 663 亿美元(见图 4.1),其中 GPU 市场规模将超过 140 亿美元。该研究机构表示,2016 年已经确定了 27 个不同的行业细分市场和 191 个 AI 用例。

人们对 AI 芯片有如此高的预期,是因为大家现在都有这样一个共识:AI 将成为人类社会下一个「大事件」,或它将在下一个「大事件」中发挥重要作用。半导体、云计算、互联网等产业近年来都对 AI 芯片充满期望,大公司正在支付数十亿美元收购初创公司,投入的研发费用甚至更多。此外,各国政府也正在向大学和研究机构投入巨资,以全球竞争的态势开发最佳 AI 架构和系统,以期处理大量对 AI 有价值的数据。

图 4.1 深度学习加速器营收增长预测(来源:Tractica)

图 4.1 深度学习加速器营收增长预测(来源:Tractica)

从应用角度来看,AI 芯片主要应用在云端和边缘侧(边缘侧也包含终端设备),而云端(数据中心)的 AI 芯片占很大的比例(见图 4.2),主要用于加速深度学习训练和推理;而在边缘侧,则根据在智能手机、安防、汽车等领域应用场景的不同开发出了各类 AI 芯片。其中云端训练、云端推理、边缘推理大约各占 1/3(云端推理稍弱)。根据预测,从 2023 年开始,边缘侧训练将有一定需求,不过占的比例仍将很小。

云端 AI 芯片的市场规模预计将从 2019 年的 42 亿美元增长到 2024 年的 100 亿美元。目前这一领域的领导者英伟达和英特尔正受到 Graphcore、Groq 和寒武纪等公司的挑战。英特尔于 2019 年收购了 Habana Labs。英伟达仍然是这个市场中无可争议的领导者,这主要缘于其成熟的开发者生态系统及先发优势。至少在可预见的未来,英伟达仍将处于强势地位。

</p>

<p><script src=)

正在加载...

正在加载...