通过债券的定价公式可以看到,债券组合收益可以分解为持有债券被动获得的收益和通过收益率曲线管理获得的收益,公式如下

式中, P 为债券当前的全价市值; C n 为债券定期支付的现金流; y 为债券到期收益率; r 为债券价格变化率;Δ t 为计算日期的间隔; MD 为债券组合修正久期;Δ y 为利率变化。

对于债券基金的业绩归因,一般有两种模型分析方法,具体选择哪一种依据基金经理的投资决策框架体系来定。

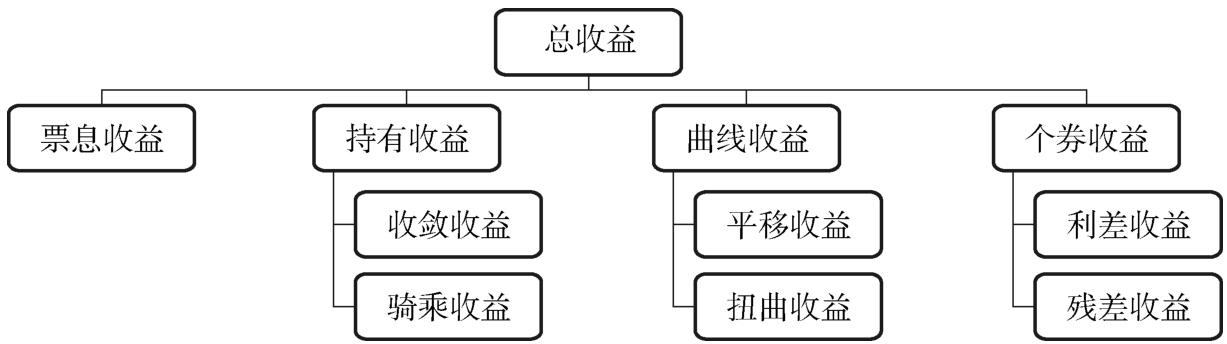

一是 Campisi 归因模型。Campisi 归因模型将债券的收益具体细分为票息收益、持有收益、曲线收益和个券收益,如图 4-2 所示。Campisi 归因模型既可以用于绝对收益的分解,也可以用于相对收益的分解。

图 4-2 Campisi 模型对总收益的分解

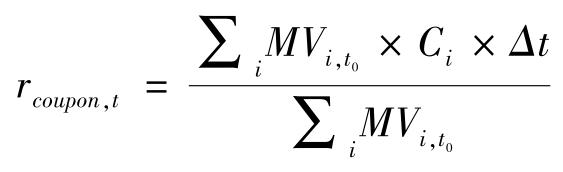

票息收益是债券收益的主要来源,与债券的票面利率和持有时间有关,公式如下

式中,

</p>

<p><script src=)

正在加载...

正在加载...