资产配置常用的模型,比较经典的包括马科维茨均值-方差模型、风险评价模型等,多数模型的思路都是在一定的限制条件下对目标函数进行优化。

以战术资产配置为例,会综合应用多维工具与信息。比如,判断一个资产当前的变化是否为短期可恢复的暂时性偏离,会用到市场情绪、估值、因子、市场结构等方面的观测体系,这些指标互相影响和印证,最终得到一个胜率较高的结论指导投资。

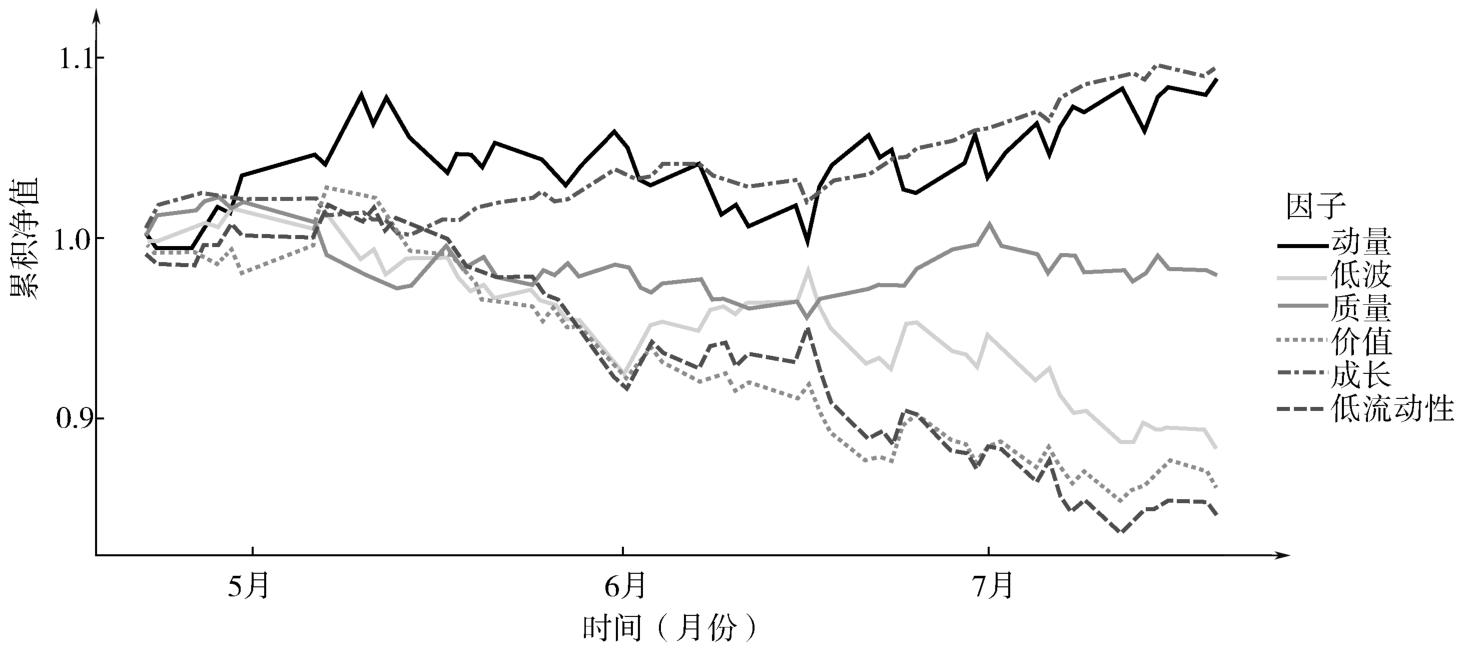

假设在历史上银行板块可以提供一个不错的阶段性收益,但银行从 2021 年 6 月初到 7 月底有一个较大幅度的下跌(图 1-2),那么短期会不会出现反转,是否应该做一个战术配置呢?

图 1-2 主要因子 2021 年 5—7 月的表现

首先,我们要从基本面肯定银行的价值,政策环境对银行没有明显利空,银行盈利稳定性好,估值较低,这是相对长逻辑的一些因素。其次,以这些因素作为基础看短期表现。2021 年 5 月以来,价值因子表现持续走弱,银行板块的资金也呈现一个持续净流出的状态(图 1-3)。最后,对比当期的新能源、TMT 板块的资金热度。综合以上这些因素即可做出判断:没有明显因素支持我们在左侧战术布局银行板块。

(本章节完结)

正在加载...

正在加载...